La pasada semana el Poder Ejecutivo dio a conocer el decreto N° 77/2017 que reglamenta el Capítulo 1 de la ley N° 19.484 (“Ley de Transparencia Fiscal”) denominado “Informe automático de saldos y rentas de origen financiero a la administración tributaria”.

El referido capítulo se enmarca dentro del “Common Reporting Standard” (o estándar de reporte común) que Uruguay suscribió el año pasado y a través del cual se comprometió junto a más de 130 países, a intercambiar automáticamente información de carácter financiero a partir de setiembre de 2018.

El decreto se compone de 9 capítulos que básicamente se dividen en:

- (i) Cuentas reportables, sujetos reportables y Entidades Financieras obligadas a informar;

- (ii) Información a proporcionar;

- (iii) Obligaciones de Debida Diligencia;

- (iv) Reglas y plazos de Reporte.

A continuación, podrá encontrar un análisis sobre el Decreto y sus principales características.

CUENTAS REPORTABLES Y ENTIDADES FINANCIERAS OBLIGADAS A INFORMAR

El artículo 1 y 2 del decreto establece cuales son las cuentas financieras reportables para residentes y no residentes fiscales y menciona las que quedaran exceptuadas de informarse, estas últimas son:

- Las cuentas financieras preexistentes cuyos titulares sean personas jurídicas u otras entidades no residentes, en tanto su saldo o valor al 31 de diciembre de 2016 o al 30 de junio de 2017, no supere los USD 50.000. A partir del año 2019, el tope al que se hizo referencia será de USD 20.000.

Cabe mencionar que sin perjuicio de lo anteriormente expuesto, deberán ser informadas las cuentas preexistentes de personas jurídicas u otras entidades no residentes que al 31 de diciembre de 2017 o al 31 de diciembre de cualquier año posterior su saldo o valor supere los topes referidos, por lo cual si en un año se supera el límite, la cuenta será reportable dicho año más allá de que luego sea inferior a los limites mencionados.

Es importante aclarar que las personas físicas no residentes no están incluidas en esta excepción, debiendo informarse todas las cuentas financieras de no residentes de personas físicas sin excepciones.

- Las cuentas financieras preexistentes cuyos titulares sean personas físicas, jurídicas u otras entidades residentes, en tanto su saldo o valor al 31 de diciembre de cada año o su valor promedio anual, no supere las U.I. 400.000 (Aprox. USD 50.000). A partir del año 2019, el tope al que se hizo referencia será para las personas jurídicas u otras entidades de UI 160.000 (Aprox. USD 20.000).

La normativa distingue entre cuentas preexistentes y nuevas cuentas para la obligación de informar sobre no residentes. Se consideran cuentas preexistentes aquellas abiertas antes del 1 de enero de 2017 en una entidad de intermediación financiera o antes del 1 de julio de 2017 en las restantes entidades obligadas a informar.

Por su parte, las cuentas reportables son:

- a) Cuentas de depósito definidas como toda cuenta corriente, cuenta de ahorro, cuenta a plazo, cuenta de aportación definida, u otra cuenta representada por un certificado de depósito, de ahorro, de inversión, de deuda o cualquier instrumento similar, abierta en una entidad financiera obligada a informar.

- b) Cuenta de custodia refiere a una cuenta en la que se depositan uno o varios activos financieros en beneficio de un tercero.

- c) Cuenta de una entidad de inversión refiere a la participación o el valor en la inversión así como todo título de deuda o participación en la misma

- d) Cuenta vinculada a un contrato de seguro, refiere a un contrato que establezca el reconocimiento del componente de ahorro en la cuenta individual y al contrato de renta vitalicia celebrados con una entidad financiera obligada a informar.

El artículo 13 de la norma menciona taxativamente aquellas cuentas que quedaran excluidas de reportar. Entre otras, las cuentas abiertas por mandato jurisdiccional o aquellas abiertas por edificios para el pago de los gastos comunes o gastos del mismo, así como las de depósito inactivas durante los últimos 3 años cuyo saldo anual no exceda los USD 1.000

Por último, las entidades financieras obligadas a informar son:

- a) Entidades de Intermediación Financiera comprendidas en el Decreto ley 15.322

- b) Entidades de Custodia que tengan por actividad económica relevante la custodia o el mantenimiento por cuenta y orden de terceros de activos financieros (aun cuando no estén bajo la supervisión del BCU)

-

c) Entidades de Inversión que realicen actividades de ejecución de inversión de activos financieros por cuenta y orden de terceros (aun cuando no estén bajo la supervisión del BCU) y Entidades de Inversión cuyos ingresos brutos procedan principalmente de una actividad de inversión, reinversión o comercialización de activos financieros si la entidad es administrada por otra entidad financiera obligada a informar.Respecto a este punto la norma excluye de la obligación de reporte a las entidades que se dediquen a la prestación de servicios de asesoramiento no vinculante sobre inversiones de un cliente.

- d) Entidades de Seguros exclusivamente con relación a los contratos de renta vitalicia y a los de seguro cuando éstos establezcan el componente de ahorro en la cuenta individual.

SUJETOS REPORTABLES E INFORMACIÓN A PROPORCIONAR

Los sujetos reportables serán toda persona física, jurídica o entidad residente fiscal en la República o en un país o jurisdicción extranjera que mantiene una cuenta en una entidad financiera obligada a informar, así como los beneficiarios finales de toda entidad no financiera pasiva.

Las Entidades Financieras enumeradas anteriormente deberán suministrar anualmente a la Dirección General Impositiva algunos datos identificatorios de la persona sujeta a comunicación que varían en cada caso según quien sea el titular de la cuenta (o su equivalente funcional).

En caso de ser una persona física deberá informar nombre, domicilio, países o jurisdicciones de residencia fiscal, números de identificación fiscal, fecha y lugar de nacimiento.

En caso de ser una persona jurídica o entidad se deberá informar denominación, domicilio, países o jurisdicciones de residencia fiscal y números de identificación fiscal.

En caso de ser una entidad no financiera pasiva que mantenga una cuenta cuyo beneficiario final sea una o más personas sujetas a comunicación, se deberá informar la denominación, domicilio, países o jurisdicciones de residencia fiscal y números de identificación fiscal, así como el nombre, domicilio, fecha y lugar de nacimiento de cada beneficiario final.

Los datos sobre los beneficiarios finales de cuentas únicamente se reportarán si el titular es una Entidad No financiera Pasiva. Las Entidades No Financieras Pasivas son aquellas cuyos ingresos y activos, en el año calendario inmediato anterior, posean ingresos correspondientes a rentas pasivas que superen el 50% de sus ingresos brutos o que más del 50% de sus activos generen rentas pasivas, y todas aquellas entidades cuyos ingresos brutos procedan principalmente de una actividad de inversión, reinversión o comercialización de activos financieros.

También se deberá informar: el número de cuenta (o su equivalente funcional), indicar si es una cuenta preexistente, información relativa a saldos, valore, promedios anuales y rentas para todo tipo de cunetas financieras, etc.

OBLIGACIONES DE DEBIDA DILIGENCIA

Las obligaciones de debida diligencia están dirigidas a todas las entidades obligadas a informar, según quien sea el titular de la cuenta y su condición de preexistencia. El fin de estas obligaciones es identificar la residencia fiscal de cada titular y poder analizar las condiciones bajo las cuales se reportará (o no) la cuenta (o su equivalente funcional).

REGLAS Y PLAZOS DE REPORTE

Es importante mencionar que las entidades financieras obligadas a informar deberán comunicar a sus clientes que los datos de los que son titulares podrán estar sujetos a la obligación de información que refiere el decreto. La comunicación deberá realizarse por única vez, por cualquier medio y con una antelación mínima de 45 días previos al primer suministro de información.

Asimismo, se establece que la DGI remitirá la información a que refiere el decreto a las autoridades competentes de países o jurisdicciones extranjeras en el marco de acuerdos o convenios internacionales ratificados por nuestro país.

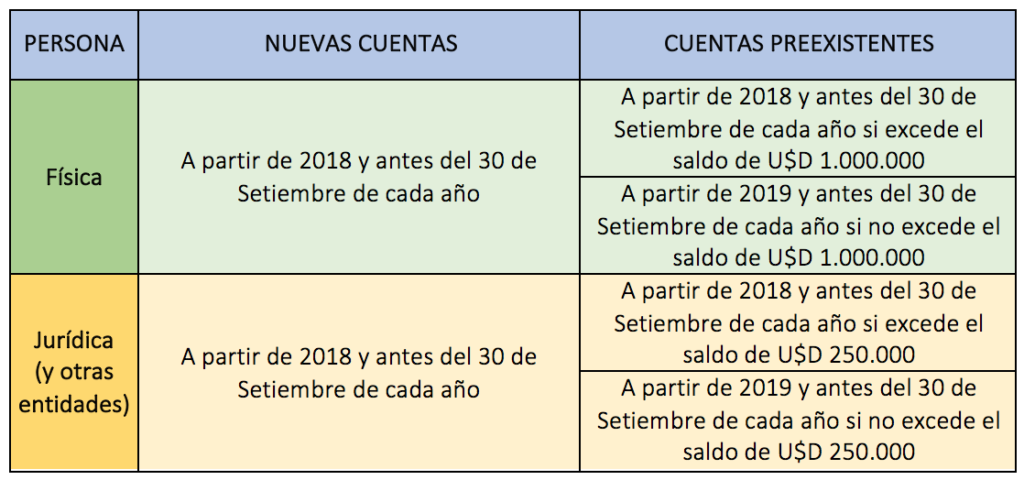

El intercambio se realizará de la siguiente forma:

Los valores o saldos acumulados de U$D 1.000.000 y U$D 250.000 de las cuentas preexistentes deberán acreditarse al 31 de diciembre de 2016 o al 30 de junio de 2017 según el tipo de cuenta preexistente.

Es importante mencionar que aún está latente la instancia de activación de relaciones bilaterales de Uruguay con el resto de los países participantes del CRS. Hasta entonces no se sabrá con qué países efectivamente se va a intercambiar información de manera automática.